Links zu vorherigen Beiträgen: Teil 1, Geld, Teil 2, Liquidität, Teil 3, Nur Aktiva sind Zahlungsmittel

Ein Teil der Schlussfolgerung aus diesem Beitrag möchte ich bereits hier einstellen, da dies den Zugang zu Meyers Parallelwelt vielleicht erleichtert oder aber sich das Durcharbeiten der nachfolgenden Darstellung des Modells von Meyer für den einen oder anderen dadurch eventuell ganz erübrigt.

Meyers Vorstellung geht aus seiner folgenden Aussage recht gut hervor:

Und wenn der Autokäufer das Auto per Rechnung zahlt oder beim Autoverkäufer den Kredit aufnimmt, so ist das Geschäft erst endgültig abgeschlossen, wenn der Kredit bezahlt ist.

Per Rechnung bezahlen heißt in dem vorliegenden Fall mittels eines Bankkredites.

Meyer möchte damit ausdrücken, dass unabhängig von den beiden getrennten Rechtsvorgängen „Kaufvertrag“ und „Kreditvertrag“ das Auto „ökonomisch“ 1 erst dann dem Käufer gehört, wenn er den zugeordneten Kredit entweder an den Autoverkäufer oder die Bank zurückgezahlt hat. Diese „ökonomische Betrachtung“ ist nicht Bestandteil der existierenden Rechtsprechung und wird auch nicht von den bestehenden Buchhaltungs- und Bilanzregeln gestützt.

Also erfand Meyer zusätzliche imaginäre Buchungen, mit welchen er den Parameter „ökonomische Bezahlung“ in die Bankbuchhaltung zwangsweise integrierte. Diese Integration bewirkte jedoch, dass beide Bilanzmodelle nicht mehr identisch waren und Meyer zudem gezwungen war, viele bestehenden Begriffsdefinitionen umzudeuten. Benutzt nun jemand diese Begriffe in herkömmlichem Sinn, so wirft Meyer ihm z. B. vor, dass er nicht rechts und links in einer Bilanz unterscheiden könne.

Leider weist Meyer an keiner Stelle darauf hin, dass sein Bilanzmodell und seine Begriffe nicht mit der geübten Buchhaltungs- und Bankenpraxis übereinstimmen sondern nur in seiner Parallelwelt existieren. Offensichtlich vertritt er jedoch die Meinung, dass sein Modell die Wirklichkeit repräsentiere und alle anderen, die Fachwelt und besonders die Zentralbanken nicht wissen wovon Sie sprechen.

Herleitung

Wie kommt jedoch Meyer zu seiner seltsam anmutenden Sichtweise? Er benutzt als Erklärung gerne sein Ikea-Beispiel. Schüler erhalten für eine Tätigkeit bei Ikea einen Gutschein über 1.500 Franken. Diese stellen für Ikea eine Schuld dar. Erst wenn bei Ikea eingekauft und der Schuldschein als Bezahlung von Ikea angenommen wird, ist die Schuld von Ikea gelöscht. Meyer überträgt nun dieses Beispiel auch auf Banken. Eine Bank kauft einen Vermögenswert und schreibt dem Verkäufer den Kaufpreis auf dessen Bankkonto gut. Juristisch gesehen ist damit der Kaufvertrag zwischen der Bank und dem Verkäufer abgeschlossen. Meyer glaubt jedoch, die Bank sei noch die Lieferung eines entsprechenden Vermögenswertes an den Verkäufer schuldig. Dies könnte erfolgen durch die Auszahlung von Bargeld oder durch eine Überweisung. Meyer sieht das Buchgeld der Bank nicht als Zahlungsmittel für die Bank an. Nur die entsprechende Gegenbuchung auf der Aktivseite der Bankbilanz stellt für ihn ein Zahlungsmittel dar. Die Bankbilanz ist eine Gegenüberstellung aller Vermögenswerte, Schulden und dem Eigenkapital einer Bank zu einem bestimmten Stichtag. Sie ist ein betriebswirtschaftliches Instrument und vom Aufbau her nicht dafür konstruiert, Fragen zum Geldsystems zu beantworten. Kritische Fristen, welche maßgeblich Einfluss auf die Zahlungsfähigkeit einer Bank haben, sind aus der Bilanz kaum ablesbar 2. Trotzdem benutzt Meyer die Bilanz für diese Zwecke und biegt vorhandene Verfahrensweisen solange zurecht, bis sie in sein Modell passen. Dazu die folgende Untersuchung.

Bankinterne Überweisungen

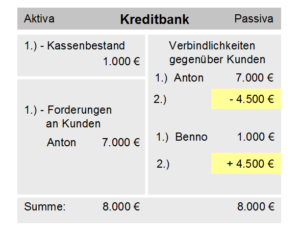

Welche Auswirkungen auf die Bilanz haben jetzt Überweisungen von einem Kundenkonto bei der Kreditbank auf ein anderes Kundenkonto bei der Kreditbank?

Anton möchte 4.500 € an Benno, der sein Konto ebenfalls bei der Kreditbank hat, überweisen. Die Überweisung erfolgt, indem Antons Kontostand um 4.500 € gemindert wird und im Gegenzug Bennos Konto eine Erhöhung um 4.500 € erfährt.

Anton möchte 4.500 € an Benno, der sein Konto ebenfalls bei der Kreditbank hat, überweisen. Die Überweisung erfolgt, indem Antons Kontostand um 4.500 € gemindert wird und im Gegenzug Bennos Konto eine Erhöhung um 4.500 € erfährt.

Hier handelt es sich um einen Passivtausch bei der Kreditbank, dass heißt, es werden nur die beiden Kundenkonten von Anton und Benno, welche in der Bankbilanz unter der Position „Verbindlichkeiten gegenüber Kunden“ aufgeführt werden, bei dieser Aktion berührt.

Details hierzu können im Artikel Bilanzen der Geschäftspartner nachgelesen werden. Eine Forderung von Anton in Höhe von 4.500 € an die Kreditbank wurde an Benno übertragen. Die Ausführung einer Überweisung in der zuvor beschriebenen Art und Weise zwischen Bankkunden einer Bank ist ein Standardfall in der Bankbuchführung 3 und kann so von jedem Auszubildenden im Bankgewerbe als tägliche Praxis bestätigt werden.

Meyer widerspricht nun dieser Vorgehensweise und behauptet:

Eine Bezahlung mit Buchgeld bedeutet eine Löschung des Bankguthabens.

Zu diesem Zweck muss auch die Aktivseite der Bilanz des Geldemittenten entsprechend verringert werden.

Mit anderen Worten: Der Geldemittent muss bei der Vernichtung von Geld einen Vermögenswert verkaufen, genauso wie er bei der Schaffung von Geld einen Vermögenswert kaufen muss.

Das gilt für die gesamte Geldmenge – auch für das Notenbankgeld.

Falls der Empfänger der Zahlung ein Konto bei derselben Bank hat wie der Zahlende, so bleibt die Bilanzlänge der Bank per Saldo gleich lang.

Die Schuld gegenüber dem Zahlenden nimmt ab und jene des Geldempfängers zu.

Das sind zwei Buchungen, die zu einem Passivtausch gekürzt werden können, aber nur sofern die Beträge übereinstimmen.

Dies nachzuvollziehen ist nicht so einfach. Herr Meyer fügt einige imaginäre Buchungen hinzu, welche in der Praxis nicht existieren. Aus der einfachen Umbuchung des Überweisungsbetrages in einem Buchungsschritt: „Kunden-KK an Kunden-KK“, wie es jedes Banklehrbuch beschreibt, macht er offensichtlich zwei Buchungen. Die Bank verkauft zuerst imaginär einen Vermögenswert in Höhe des Überweisungsbetrages. Den Erlös aus diesem imaginären Verkauf schreibt sie sodann in einem zweiten Schritt dem Empfänger zu.

In die gleiche Richtung geht sein Beispiel, Nachtrag II. Hieraus ein Ausschnitt:

Kauft nun die UBS von der CS 1.2 Milliarden Euros, so kann sie diese Euros der CS bezahlen mit ihrem Geld, das sie bei der SNB besitzt: Das sind 1.2 Milliarden Franken. Das sind gesetzliche Zahlungsmittel. Die SNB muss also den Zahlungsauftrag der UBS laut Gesetz ausführen und der CS 1.2 Milliarden Euros überweisen. Dazu muss sie 1.2 Milliarden Franken in Form von Giroguthaben der UBS vernichten.

Aus diesem Ausschnitt könnte man entnehmen, dass die SNB der CS tatsächlich 1.2 Milliarden „Euros“ überweist. Dies ist aber nicht der Fall, wie Meyer ausdrücklich in einem Folgekommentar ausführt:

Und übrigens: Die UBS kauft in obigem Beispiel die Euros nicht von der SNB, sondern von der CS. Also es geht nicht um eine

Umwandlung von CHF-Forderung in Euro-Forderung, wie SIe meinen.

Jetzt sind Sie ganz verwirrt? Deshalb nochmals eine kurze Zusammenfassung von seinem Beispiel in Nachtrag II.

Die UBS verkauft der SNB 1 Milliarde Euros zum Kurs von 1.20 und schreibt der UBS 1.2 Milliarden Franken auf deren Konto bei der SNB gut.

Der Kurs des Euro fällt nun auf 1.0, d. h. die ursprünglich von der SNB erworbene 1 Milliarde Euro ist nun nur noch 1 Milliarde Franken wert.

Will die UBS nun ihre 1.2 Milliarden Franken bei der SNB wieder in Euros umtauschen, so kann sie diese beispielsweise bei der CS kaufen, welche Euros zum Verkauf anbietet. Bei der CS kauft die UBS also 1.2 Milliarden Euros und überweist den Kaufpreis in Höhe von 1.2 Milliarden Franken an die CS.

Als alltäglicher Geschäftsfall nimmt die SNB dazu die Buchung: „Verbindlichkeit gegenüber UBS an Verbindlichkeit CS, 1.2 Milliarden Franken“ vor. Es wurden SNB-intern 1.2 Milliarden Franken Verbindlichkeiten gegenüber der UBS auf die CS in einer Buchung übertragen, ein reiner „Passivtausch“, ohne jegliche Beeinflussung durch den gefallenen Eurokurs.

Herr Meyer widerspricht jedoch auch hier und behauptet, hier würden zwei Buchungen vorgenommen:

a) Giroguthaben UBS / Devisenanlagen Euro 1.2 Milliarden

b) Devisenanlagen Euro / Giroguthaben CS 1.2 Milliarden

Diese beiden Buchungen will die SNB nun kürzen, indem sie die Devisenanlagen bei a) rechts und bei b) links herauskürzt.

Es entsteht somit der Buchungssatz Giroguthaben UBS / Giroguthaben CS 1.2 Milliarden

Das ist der von der SNB behauptete Passivtausch.

Der Haken bei der Geschichte ist der, dass der erste Buchungssatz gar nicht möglich ist, da die SNB lediglich 1 Milliarden Devisenanlagen besitzt.

Die SNB ist Konkurs.

Auch hier tauchen wieder die bereits beim Beispiel einer Überweisung von Anton an Benno genannten ominösen Luftbuchungen auf, welche jedoch in keiner Bankbuchhaltung zu finden sind. Herr Meyer erzeugt also einige, in der Realität nicht existierenden Buchungen und behauptet sodann, dass diese Buchungen teilweise nicht möglich seien. Mit diesem Ergebnis „weist“ er sodann den Zentralbanken „und der von diesen abhängigen Fachwelt“ nach, dass sie rechts und links einer Bilanz nicht unterscheiden können.

Nachfolgend nun ein Versuch, Meyers seltsam anmutende Gedankengänge zu verstehen.

Meyers Bilanzmodell

In Meyers Bilanzmodell bestehen feste Verbindungen zwischen den Verbindlichkeiten und Forderungen in der Bankbilanz. Die Bank kauft einen Vermögenswert und „schreibt dem Verkäufer den Kaufpreis gut.“ Die Bank hat nicht „gezahlt“ und der Verkäufer hat noch keine „Zahlung“ erhalten, auch wenn die Rechtsprechung hier eindeutig einen anderen Standpunkt einnimmt 4.

Die Bank hat z. B. 1 Million USD von einem Kunden gekauft und im Gegenzug diesem 1 Million CHF auf seinem Konto gutgeschrieben. Meyer sieht nun eine quasi dauerhafte Verbindung zwischen dieser „Verbindlichkeit der Bank“ und der Gegenbuchung bei den Vermögenswerten (Devisen) der Bank. Eine „Zahlung“ hat erst stattgefunden, wenn die Bank dem Verkäufer einen Gegenwert für die 1 Million USD zur Verfügung stellt. Meyer glaubt, dass die Bank auf Anforderung ihres Gläubigers gezwungen sei, diesem einen Vermögenswert aus ihren Aktiva zu veräußern. Die Verbindlichkeiten seien keine Zahlungsmittel der Bank sondern lediglich eine Aufstellung der Schulden der Bank. Zahlungsmittel für die Bank bestehen hingegen für ihn nur aus Vermögenswerten auf der Aktivseite. Die rechtliche Seite wird leider von Herrn Meyer komplett ignoriert.

Unterscheiden muss man an dieser Stelle noch, ob von einer Geschäftsbank oder aber einer Zentralbank gesprochen wird. Bei einer Geschäftsbank kann der Gläubiger vordergründig Bargeld, das gesetzliche Zahlungsmittel fordern, da die Bank ihm gegenüber eine Geldschuld besitzt. Alternativ kann er jedoch auch mit seinem Kontoguthaben eine Überweisung tätigen oder aber eine Schuld gegenüber der Bank zurückzahlen.

Bei der Zentralbank wird das Begehren eines Kontoinhabers auf Auszahlung jedoch eher auf Schwierigkeiten stoßen. Zwar kann eine Geschäftsbank hier ebenfalls eine Überweisung an einen anderen Kontoinhaber fordern oder eine bestehende Schuld gegenüber der Zentralbank zurückzahlen. Auch könnte er Bargeld fordern, ein zum Kontoguthaben gleichwertiges Zahlungsmittel. Aber der Kontoinhaber besitzt ja bereits „gesetzliche Zahlungsmittel“. Außer einem Tausch von Bargeld in Zentralbank-Buchgeld oder umgekehrt, kann er folglich nichts mehr fordern.

Schlussfolgerung:

Meyer konstruiert, wie bereits anfangs beschrieben, ein eigenes Bilanzmodell mit Luftbuchungen in seiner Parallelwelt und nimmt dazu auch Umdeutungen von bestehenden Begriffen vor. Über Kenntnisse der internen Abläufe im Bankensystem verfügt er nicht, sondern trifft hier Annahmen, die ihm aus seiner ökonomischen Sichtweise logisch erscheinen. Diese widersprechen jedoch nachweislich der realen Buchhaltungspraxis im Bankgewerbe bei der Abwicklung von Überweisungen. Nur sein Phantasiemodell mit seinen Begriffsumdeutungen erzeugen erst die vermeintlichen Widersprüche bei Buchungen, welche er sodann den Zentralbanken einschließlich der Fachwelt als Irreführungen vorwirft.

So wird bei Überweisungen zwischen eigenen Bankkunden die Aktivseite der Bankbilanz grundsätzlich nicht berührt, auch wenn Meyer dies behauptet. Folglich können auch bei negativem Eigenkapital der Zentralbank bankintern immer noch Überweisungen stattfinden. Da diese Abläufe in seiner Parallelwelt aber einen ganz anderen Weg nehmen glaubt er z. B. folgende Weisheiten verkünden zu müssen:

- Nur ein Aktivum kann ex definitione Zahlungsmittel sein.

- Liquidität“ ist per definitionem immer ein Aktivum.

- Bitte beachten Sie auch, dass nur aktive Banknoten Zahlungsmittel sein können.

- Eine Bezahlung mit Buchgeld bedeutet eine Löschung des Bankguthabens.

- Doch – die Zentralbank kann illiquide werden!

- Negatives Eigenkapital der SNB überträgt sich eins zu eins auf die Geschäftsbanken. Das wird zu Konkursen bei den Geschäftsbanken führen. Das übersehen die Notenbanker.

Diese Aufzählung ließe sich noch beliebig lang fortsetzen, ohne jedoch tatsächlich zu einem Gewinn an Erkenntnis beizutragen. Seine Behauptungen widersprechen schlicht dem allgemeinen Grundlagenwissen der Betriebslehre von Banken wie auch dem wissenschaftlichen Erkenntnisstand der sonstigen volkswirtschaftlichen Standardwerke 5.

Konfrontiert mit Gegenargumenten zu seinen Modellvorstellungen antwortet Meyer leider nur mit der Wiederholung seiner vermeintlichen Lehrsätze. Meyers Eingehen auf die vielen, in Kommentaren geäußerten Gegenargumente zu seinen Behauptungen würde zudem für ihn die Gefahr mit sich bringen, dass seine Parallelwelt einstürzt. Folglich umgeht er jegliche riskante Situation indem er nur mit seinen unbewiesenen Standardsätzen antwortet. Einer ernsthaften Diskussion über sein Parallelweltmodel weicht er seit Jahren aus, schließlich fahren ja alle anderen in die falsche Richtung, nur er nicht.

Fortsetzung: Teil 5, Holzköpfe der SNB und BuBa

Fußnoten

- Eine Erläuterung, wie der Begriff „ökonomisch“ hier zu verstehen ist, kann unter Liquidität nachgelesen werden.

- Wie aus den Liquiditätsforderungen der BIZ hervorgeht, ist die Zahlungsfähigkeit einer Bank nicht aus der Bilanz ablesbar. Die Aufsichtsbehörden FINMA (Schweiz) bzw. Deutsche Bundesbank/BaFin (Deutschland) legen die Forderungen der BIZ in Ihren nationalen Liquiditätsforderungen an Banken zu Grunde. Siehe hierzu auch „Liquidität der Banken“.

- Bankbuchführung, Grill/Perczynski, 13. überarbeitete Auflage, Seite 101 „Buchungen bei Überweisungsausgängen, Übertrag“: Umbuchung des Überweisungsbetrages innerhalb einer Bank: Kunden-KK an Kunden-KK

- Siehe hierzu den Beitrag Nur Aktiva sind Zahlungsmittel mit der entsprechenden Herleitung.

- So ist z. B. bereits bei Erich Schneider zu lesen: Einführung in die Wirtschaftstheorie. 11 Auflage. J.C.B.Mohr, Tübingen 1952., Seite 2, „Wir beschränken uns dabei bewußt auf die Analyse einer Wirtschaft, wie sie heute ist, d. h. auf eine Wirtschaft, in der allein Forderungen als Zahlungsmittel verwendet werden.“